2023-06-28

北京市近日(rì)啓動存量住房(fáng)交易“帶押過戶”模式。居民(mín)出售在京住房(fáng)時不必先結清前一筆貸款,可(kě)在原抵押權不解除的情況下直接辦理(lǐ)住房(fáng)所有權轉移登記。買賣雙方在不同銀行貸款也可(kě)實現“帶押過戶”

根據《通知》,目前,北京市“帶押過戶”支持三種模式:

跨行貸款購(gòu)房(fáng)模式(買賣雙方貸款機(jī)構爲不同銀行,即抵押權人(rén)爲不同銀行)、

同行貸款購(gòu)房(fáng)模式(買賣雙方貸款機(jī)構爲同一銀行,即抵押權人(rén)爲同一銀行)、

買房(fáng)全款購(gòu)房(fáng)模式。

辦理(lǐ)同行貸款購(gòu)房(fáng)流程:

買賣雙方向銀行申請(qǐng)“帶押過戶”,簽訂相(xiàng)關協議(yì),約定首付款監管賬戶等事(shì)項;

買方申請(qǐng)貸款,銀行按照(zhào)市場化原則自(zì)主審批,如(rú)首付款和貸款金額之和不足以結清賣方貸款,賣方需向銀行補齊差額部分(fēn);

買方将首付款交至約定的監管賬戶。

辦理(lǐ)跨行貸款購(gòu)房(fáng)流程:

買賣雙方向銀行申請(qǐng)“帶押過戶”,與雙方貸款銀行簽訂協議(yì),約定首付款監管賬戶、賣方貸款銀行收款賬戶等事(shì)項;

買方申請(qǐng)貸款,買方貸款銀行按照(zhào)市場化原則自(zì)主審批,如(rú)首付款和貸款金額之和不足以結清賣方貸款,賣方需向賣方貸款銀行補齊差額部分(fēn);

雙方貸款銀行通過北京金融綜合服務網交互信息(未接入北京金融綜合服務網的銀行通過事(shì)前約定方式交互信息);

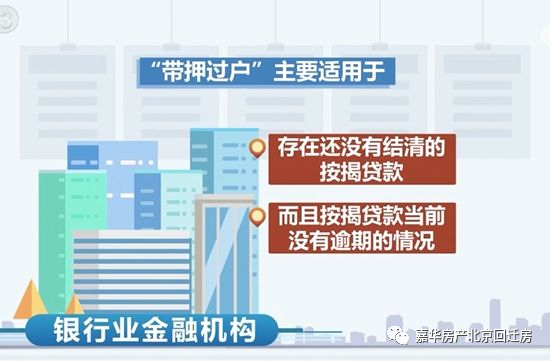

什麽是住房(fáng)交易“帶押過戶”?主要适用于哪些情況?

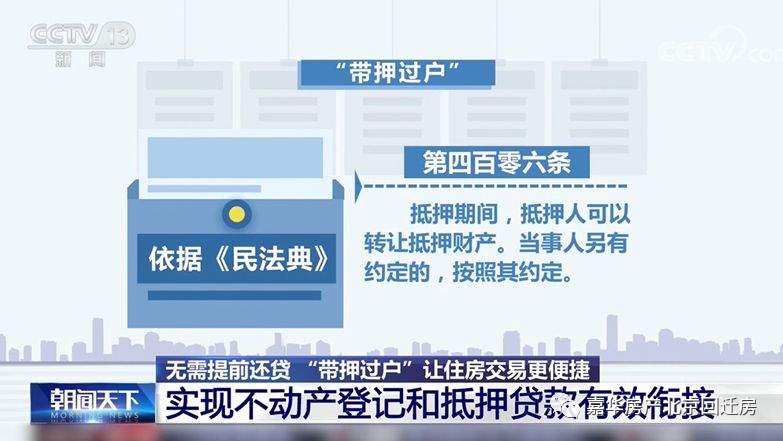

“帶押過戶”是指依據民(mín)法典第四百零六條“抵押期間,抵押人(rén)可(kě)以轉讓抵押财産。當事(shì)人(rén)另有約定的,按照(zhào)其約定”的規定,在申請(qǐng)辦理(lǐ)已抵押不動産轉移登記時,無需提前歸還(hái)舊貸款、注銷抵押登記,即可(kě)完成過戶、再次抵押和發放(fàng)新貸款等手續,實現不動産登記和抵押貸款的有效銜接。

關于推進個人(rén)存量住房(fáng)交易“帶押過戶”有關工(gōng)作(zuò)的通知

京銀保監發〔2023〕45号

各相(xiàng)關單位:

爲持續優化營商環境,進一步提升不動産交易、登記和金融服務水平,根據《中華人(rén)民(mín)共和國(guó)民(mín)法典》及《自(zì)然資源部 國(guó)家稅務總局中國(guó)銀保監會關于協同推進“互聯網+不動産登記”方便企業和群衆辦事(shì)的意見(jiàn)》(自(zì)然資發〔2020〕83号)等相(xiàng)關規定,現就(jiù)推進本市個人(rén)存量住房(fáng)交易“帶押過戶”有關事(shì)項通知如(rú)下。

一、适用情形

符合《自(zì)然資源部中國(guó)銀保監會關于協同做好不動産“帶押過戶”便民(mín)利企服務的通知》(自(zì)然資發〔2023〕29号)要求,且同時滿足四方面條件(jiàn)。(1)本市個人(rén)存量住房(fáng)交易;(2)交易住房(fáng)在轄内商業銀行設立且僅存一次有效抵押;(3)交易賣方未結清貸款爲個人(rén)住房(fáng)商業貸款,或已還(hái)清公積金貸款且無相(xiàng)應抵押登記的組合貸款;(4)交易買方全款或辦理(lǐ)個人(rén)住房(fáng)商業貸款購(gòu)房(fáng)。

二、辦理(lǐ)流程

(一)簽訂買賣合同。買賣雙方自(zì)行或在中介機(jī)構撮合下達成房(fáng)屋買賣意向,簽訂房(fáng)屋轉讓合同,約定同意“帶押過戶”。

(二)辦理(lǐ)房(fáng)屋網簽。買賣雙方通過存量房(fáng)交易服務平台辦理(lǐ)網上簽約。

(三)向銀行申請(qǐng)“帶押過戶”。參考流程如(rú)下:

1.跨行貸款購(gòu)房(fáng)模式(買賣雙方貸款機(jī)構爲不同銀行,即抵押權人(rén)爲不同銀行,下同)。買賣雙方向銀行申請(qǐng)“帶押過戶”,與雙方貸款銀行簽訂協議(yì),約定首付款監管賬戶、賣方貸款銀行收款賬戶等事(shì)項;買方申請(qǐng)貸款,買方貸款銀行按照(zhào)市場化原則自(zì)主審批,如(rú)首付款和貸款金額之和不足以結清賣方貸款,賣方需向賣方貸款銀行補齊差額部分(fēn);雙方貸款銀行通過北京金融綜合服務網交互信息(未接入北京金融綜合服務網的銀行通過事(shì)前約定方式交互信息);買方将首付款交至約定的監管賬戶。

2.同行貸款購(gòu)房(fáng)模式(買賣雙方貸款機(jī)構爲同一銀行,即抵押權人(rén)爲同一銀行,下同)。買賣雙方向銀行申請(qǐng)“帶押過戶”,簽訂相(xiàng)關協議(yì),約定首付款監管賬戶等事(shì)項;買方申請(qǐng)貸款,銀行按照(zhào)市場化原則自(zì)主審批,如(rú)首付款和貸款金額之和不足以結清賣方貸款,賣方需向銀行補齊差額部分(fēn);買方将首付款交至約定的監管賬戶。

3.買方全款購(gòu)房(fáng)模式。買賣雙方向賣方貸款銀行申請(qǐng)“帶押過戶”,簽訂相(xiàng)關協議(yì),約定交易資金監管賬戶等事(shì)項;買方将購(gòu)房(fáng)款交至約定的監管賬戶。

(四)辦理(lǐ)“帶押過戶”登記手續。買賣雙方及相(xiàng)關方在不動産登記中心辦理(lǐ)“帶押過戶”。

(五)銀行貸款發放(fàng)及結清。參考流程如(rú)下:

1.跨行貸款購(gòu)房(fáng)模式。買方貸款銀行方面:确認“帶押過戶”完成信息;對房(fáng)産增設第二順位抵押權;将首付款和貸款劃至約定的賣方貸款銀行收款賬戶。賣方貸款銀行方面:确認款項到賬信息;結清貸款并解除房(fáng)屋抵押權;将剩餘資金轉至賣方本人(rén)收款賬戶。

2.同行貸款購(gòu)房(fáng)模式。銀行對房(fáng)産增設第二順位抵押權;發放(fàng)買方貸款至約定的監管賬戶,扣劃資金結清賣方貸款;解除賣方貸款抵押權,将剩餘資金轉至賣方本人(rén)收款賬戶。

3.買方全款購(gòu)房(fáng)模式。賣方貸款銀行用購(gòu)房(fáng)款結清貸款;解除房(fáng)屋抵押權;将剩餘資金轉至賣方本人(rén)收款賬戶。

三、工(gōng)作(zuò)要求

(一)規範交易撮合服務。各房(fáng)地産中介機(jī)構要加強人(rén)員(yuán)培訓,充分(fēn)掌握本通知适用範圍及操作(zuò)流程,及時對合同條款進行補充完善,全面提高服務效率。在提供經紀服務時,要主動向買賣雙方介紹“帶押過戶”交易模式,不得(de)強制使用“過橋貸”等增加客戶交易成本。

(二)優化金融服務。各商業銀行要主動完善内部制度,優化業務流程,改進信息系統,建立健全風(fēng)險管控機(jī)制,積極回應符合适用情形下客戶的“帶押過戶”需求。不得(de)因辦理(lǐ)“帶押過戶”向客戶收取額外擔保費或服務費。

(三)完善登記服務。各不動産登記機(jī)構要進一步提升登記服務水平,爲各方權利主體(tǐ)做好業務咨詢與指導工(gōng)作(zuò)。充分(fēn)發揮綜合服務窗(chuāng)口優勢,一窗(chuāng)辦理(lǐ)不動産轉移登記、抵押權變更登記及抵押權設立登記業務,做到共性材料不再重複提交,實現“帶押過戶”一站(zhàn)式辦理(lǐ)。

(四)做好網簽配套服務。各區級房(fáng)屋交易窗(chuāng)口、各房(fáng)地産經紀機(jī)構在提供存量房(fáng)屋網簽服務時,針對交易房(fáng)屋已設定抵押權且新的買受人(rén)知情的,可(kě)繼續辦理(lǐ)存量房(fáng)屋網簽業務。

各單位在執行過程中遇到問(wèn)題時,要及時向主管部門(mén)報告。

中國(guó)銀保監會北京監管局

中國(guó)人(rén)民(mín)銀行營業管理(lǐ)部

北京市規劃和自(zì)然資源委員(yuán)會

北京市住房(fáng)和城(chéng)鄉建設委員(yuán)會

2023年(nián)3月31日(rì)

掃一掃關注微信